A la demande de la CGAD, le CSA a interrogé du 22 septembre au 18 octobre un échantillon représentatif de 2 511 Français âgés de 18 ans et plus, selon la méthode des quotas.

Ce panel de consommateurs a répondu à un questionnaire en ligne concernant leurs pratiques d’achat de produits alimentaires avec des interrogations particulières sur leur relation avec les commerces de proximité et spécialisés.

Dont un focus sur les cavistes. L’étude complète est accessible en ligne aux cavistes membres du SCP et à leurs partenaires officiels, dans les pages intérieures du site professionnel des cavistes .

Une première remise en perspective de l’impact de la crise de la covid sur les comportements des consommateurs

Le fait de questionner les français après l’été et juste avant le deuxième confinement (que l’on n’attendait alors pas encore formellement) n’est pas neutre et affecte sans doute en partie les ressentis exprimés. Cependant, comme c’est toute l’année 2020 qui aura de toutes façons modifié les habitudes et points de vue des français, l’état d’esprit des consommateurs relevé en cet instant T est révélateur de quelques prises de conscience brutales qui ont percuté comme un boomerang nos contemporains.

Et même si chacun connait la difficulté de changer les habitudes de fond, la durée de ces parenthèses de confinement et de cette crise sanitaire à rallonge aura malgré tout réellement modifié les attitudes.

Ce que l’on constate déjà en comparant les réponses de 2020 avec celles obtenues deux ans avant par le même organisme enquêteur.

Des bonnes intentions …

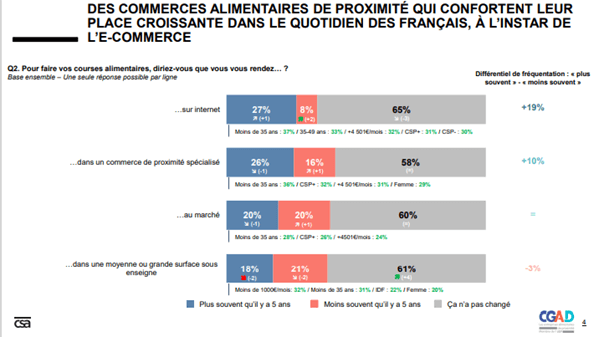

Les premiers constats importants concernent l’évolution des lieux dans lesquels les consommateurs français disent réaliser leurs achats alimentaires : de façon paradoxale, mais complémentaire, les achats sur internet et ceux réalisés dans les commerces spécialisés de proximité sont progressivement en train de remettre en cause l’hégémonie très XXème siècle de la grande distribution française.

En effet, l’enquête de 2020 indique que sur 100% des personnes interrogées, un solde positif de 19% d’entre elles disent utiliser plus souvent internet pour leurs achats de produits alimentaires qu’il y a cinq ans, et 10% disent la même chose concernant leur récente conversion aux commerces de proximité. Il y a donc davantage de consommateurs qui disent fréquenter ces circuits que de consommateurs qui les quittent. Ce qui était déjà constaté en 2018, les mêmes soldes étaient alors positifs de respectivement 20% et 12%.

La bonne nouvelle est donc que la hausse de fréquentation des commerces physiques de proximité et spécialisés apparaisse comme une tendance de fond et durable (mêmes taille et structure d’échantillon en 2018 et 2020 et mêmes méthode, période de l’année et société enquêtrice).

En parallèle, la tendance semble réelle concernant le recul de la fréquentation de la grande distribution. Que ce soit en 2018 et 2020, le solde des personnes qui disent fréquenter plus souvent les moyennes ou grandes surfaces sous enseigne par rapport à ceux qui les fréquentent moins est négatif de 3%.

L’achat en ligne s’inscrit dans les habitudes mais la GD reste un passage obligé pour les achats alimentaires

Mais les français s’illusionneraient peut-être aussi un peu si l’on en croit les résultats suivants.

Si la grande distribution semble effectivement voir reculer sa fréquentation, le recul n’est quantifié que de 1 point si l’on en agrège les réponses de ceux qui disent effectivement s’y rendre moins d’une fois par mois voire jamais.

Ces temples du consumérisme restent en effet et de loin les principaux lieux d’achat des produits alimentaires pour 97% des français (97% !!!) avec même 68% qui s’y rendent au moins 1 fois par semaine (67% en 2018), des résultats encore plus élevés également en Ile-de-France ou parmi les catégories de ménages âgés et populaires.

Et malgré les signaux positifs renvoyés en termes de fréquentation perçue, la fréquentation effectivement déclarée des commerces de proximité recule également, malgré la covid, de 2018 à 2020, ce qui n’empêche pas une belle représentativité de nos commerces de proximité particulièrement bien fréquentés par les plus jeunes et ménages modestes.

Les circuits qui progressent en matière d’achats de produits alimentaires sont les marchés et surtout les sites de ventes en ligne.

La fréquentation des marchés augmente en effet avec 55% de la population qui s’y rend au moins une fois par mois et même 28% toutes les semaines, soit 3 points de plus qu’en 2018. La clientèle s’y serait même rajeunie (moins de plus de 65 ans qu’en 2018), et leur fréquentation progresse en Ile de France et parmi les hommes (30% en 2020 vs 28% en 2018).

En parallèle, 36% des consommateurs s’approvisionnent désormais au moins 1 fois par mois en commandant sur internet soit 7 points de plus qu’en 2018, un mode d’achat sur-utilisé notamment par les plus jeunes ainsi que par les CSP+ (28% et 25% disent s’y référer au moins 1 fois par semaine) (25%).

Interrogés pour la première fois sur ces critères, le fait de pouvoir commander un produit alimentaire en ligne devient essentiel ou important pour 35% des enquêtés et 31% jugent importants de pouvoir se faire livrer dont 10% qui jugent ce service prioritaire.

Ce que confirme l’attention accrue accordée par les consommateurs aux avis et commentaires partagés sur internet et les réseaux sociaux : s’ils sont encore minoritaires, avec « seulement » 41% des consommateurs qui y prêtent attention, c’est 9 points de plus qu’en 2018, chez les plus jeunes notamment, alors que la part de ceux qui affirment Ne pas en tenir compte reculent de 10 points.

Des attentes qui évoluent cependant vers plus de Vrai

Les principaux critères jugés essentiels ou prioritaires lors de ces achats restent, comme en 2018, la qualité et le rapport qualité/prix. Éternel arbitrage.

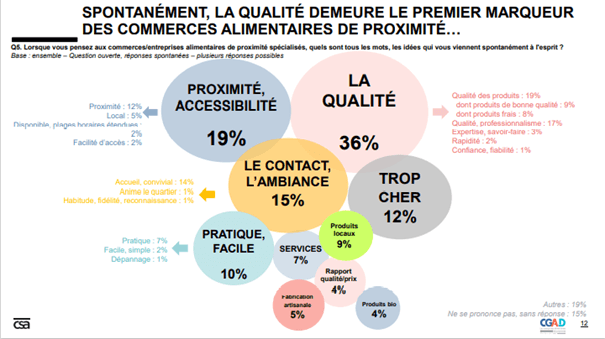

Ça tombe bien ! C’est justement l’image principale de tous nos commerces alimentaires spécialisés de proximité, et de loin, reconnus principalement pour leur Qualité (36% des réponses libres soit autant qu’en 2018).

A la recherche de gammes de qualité, originales, spécifiques, bio … et de vraies relations humaines.

Les clients de 2020 sont de plus en plus soucieux de trouver de la diversité là où ils vont faire leurs achats et de pouvoir disposer d’un choix large, un critère qui positionne notamment les labels ou de Bios jugés encore plus importants en 2020. Ce qui motive l’attrait pour les commerces spécialisés de proximité qui permettent de se procurer des produits de qualité qu’on ne trouve pas ailleurs. En 2020, 61% des consommateurs considèrent en 2020 que les commerces spécialisés de proximité « permettent de se procurer des produits de qualité qu’on ne trouve pas ailleurs » ; 10 points de plus qu’en 2018 !

Les consommateurs sont également plus en attente d’accueil et sensibles à l’amabilité du personnel, sensibles aussi au charme du magasin, des critères qui deviennent prioritaires pour davantage de clients en 2020. Le rôle du Conseil s’amplifie, considéré comme essentiel ou important pour 59% des sondés soit 4 points de plus qu’en 2018.

Ces évolutions attestent du sursaut qualitatif et humain en cours. Car ce qui est d’abord apprécié de la part des commerces alimentaires c’est leur taille humaine plébiscité par 89% des consommateurs.

Tous les critères d’attractivité des commerces alimentaires spécialisés et de proximité sont en hausse depuis 2018.

Et dans le même temps, ce qui les handicapait jusque là s’atténue aussi : ils deviennent accessibles ! En effet, par rapport à 2018, l’image traditionnellement associée aux commerces alimentaires spécialisés et de proximité d’un circuit « Trop cher » recule nettement : ils n’étaient que 12% à l’évoquer contre 16% en 2018, un vrai progrès qui souligne la réorientation en cours.

La question du rôle, voire de l’intérêt du marketing semble également posée vue l’importance croissante portée à la marque, critère jugé essentiel alors que les marques de distributeurs ou contrefaçons pullulent, et surtout aux emballages, de plus en plus dénoncés, sujet considéré comme essentiel ou important par 67% des personnes interrogées soit 7 points de plus qu’en 2018. Comment ne pas y lire un vrai besoin de nettoyer et de faire le tri ce qui doit l’être dans les gabegies consuméristes des dernières années, pour y retrouver l’essentiel ? Car justement c’est en matière d’éco-responsabilité que les commerces alimentaires spécialisés de proximité ont le plus progressé selon leurs clients, depuis 2018, avec 13 points de plus qui leur associés sur ce critère.

Les cavistes fragilisés par le recul de la consommation d’alcool dans la population

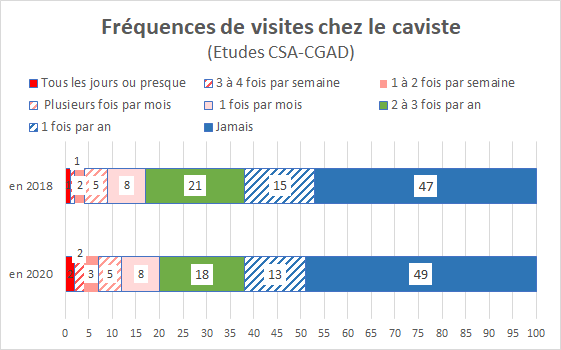

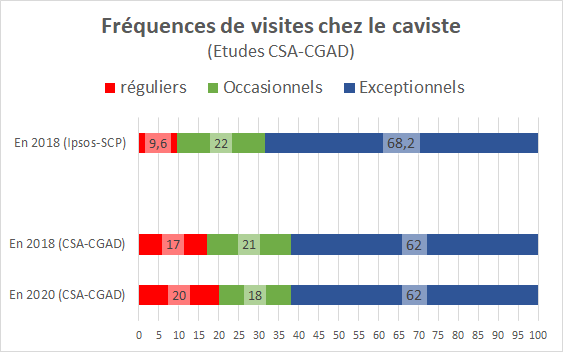

Les clients qui fréquentent de façon hebdomadaire les cavistes sont assez rares.

L’essentiel de leur clientèle est en effet composée de clients qui viennent :

soit exceptionnellement (68,2% des acheteurs de boissons alcoolisées selon étude IPSOS réalisée par le SCP en 2018),

soit pour 22% d’entre eux occasionnellement (3 fois par an en moyenne) ;

seulement 9,6% de leurs clients sont dits « très réguliers » (ils viennent 35 fois par an soit quasiment tous les 10 jours).

Etude Ipsos du SCP de 2018 basée sur interview en ligne de 1000 acheteurs de vins/spiritueux/bières.

Un consommateur de boissons alcoolisées moyen réalisait en 2018 10% de ces achats annuels en volume chez un caviste, le poids des achats réalisés chez le caviste culminait à 34% des achats totaux de leurs acheteurs réguliers et 23% de leurs clients dits « A dynamiser » (Sources Etude Ipsos 2018).

L’’étude CSA s’adressant à un public plus large que celui interrogé pour l’étude spécifique cavistes Ipsos de 2018, les comparaisons établies entre les différents commerces de proximité à partir du critère des fréquentations hebdomadaires sont donc forcément différentes. Mais néanmoins cohérentes.

51% des consommateurs interrogés par CSA en 2020 ont dit s’être rendus au cours de l’année écoulée chez un caviste. Ils étaient 53% en 2018. le repli peut inquiéter.

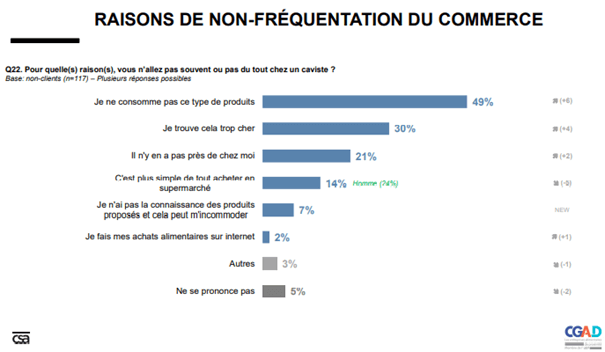

Interrogés à part sur les raisons de leur non-fréquentation, 49% des non-clients des cavistes le sont parce qu’ils ne consomment pas nos produits, soit +6 points par rapport à 2018.

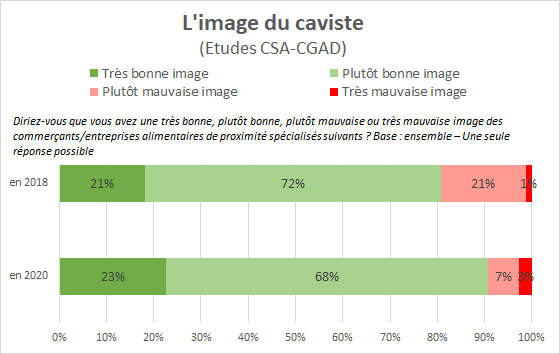

L’image des cavistes est très bonne et progresse encore ce qui accroît la fidélisation de clients de plus en plus réguliers

Ll’étude CSA montre un glissement des clients occasionnels en clients réguliers de 2018 et 2020 ; un signal encourageant qui correspond à l’axe principal du travail de communication mené par le SCP depuis l’étude Ipsos réalisée elle aussi en 2018 à partir d’un échantillon de 1200 acheteurs d’alcools.

I faut dire que depuis 2018, l’image du Caviste relevée par CSA a considérablement progressé avec 90% de leurs clients qui en ont une bonne ou très bonne image soit 12 points de plus qu’en 2018.

Les comportements d’achat ont d’ailleurs aussi bien évolué entre 2018 et 2020 : en 2020, ce sont 14% des clients des cavistes qui disent acheter toujours la même chose contre seulement 4% en 2018 : c’est la singularité, l’exclusivité l’originalité de sa sélection qui (re) devient attractive et on arrive peut être au bout du modèle du « client zappeur ».

Il faut continuer les efforts pour se démarquer de la grande distribution

72% des clients considèrent en effet que les produits vendus par les cavistes sont meilleurs que ceux vendus en grande distribution et même 28% les jugent Bien meilleurs.

Une reconnaissance légitime. Mais qui ne doit pas ralentir les efforts pour continuer à se démarquer d’une concurrence qui se sert toujours des rayons Boissons pour justifier de son positionnement qualitatif : par rapport aux autres commerces alimentaires spécialisés de proximité, la part des clients qui jugent la gamme meilleure chez les cavistes qu’en grande distribution reste plus faible que ce qui est ressenti auprès des autres commerces spécialisés (jusqu’à 92% chez les bouchers, 91% chez les chocolatiers …).

Le taux de clients qui considèrent que les produits vendus par son commerce alimentaire spécialisé et de proximité sont meilleurs qu’en grandes surfaces

Le retour de la fidélité au point de vente est confirmé par une autre belle évolution constatée en 2020 : 62% des clients des cavistes se rendent chez le même commerçant soit 10 points de plus qu’en 2018. Le caviste est un repère fiable. Et il s’inscrit aussi davantage dans la quotidienneté car même si 78% de ses clients disent venir chez le caviste pour y faire des achats exceptionnels, ils étaient néanmoins 28% à y faire leurs achats quotidiens soit 12 points de plus qu’en 2018. Un très bon signal pour les cavistes et pour le travail mené par le SCP pour inscrire l’image des cavistes dans une proximité avec les clients qui facilitent justement le « réflexe » caviste.

Le taux de clients fidèles à leur commerçant de proximité et spécialisé

Susciter le « réflexe caviste » par davantage de services complémentaires

Et au-delà de la sélection originale et recherchée et qui justifie de s’y rendre, les cavistes ont une autoroute devant eux pour valoriser ce qui fait leur spécificité en tant qu’acteurs et éducateurs auprès des amateurs de vins et spiritueux.

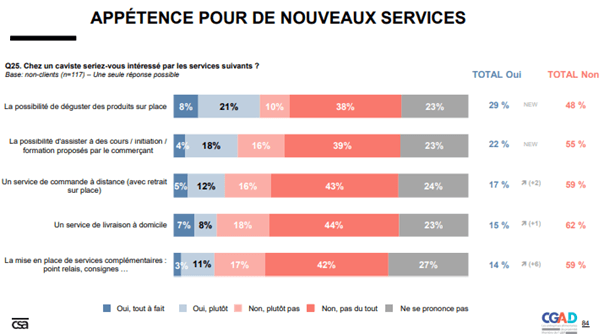

En effet, interrogés pour la première fois en 2020 sur leurs attentes et intérêts, 83% clients des cavistes ont répondu être particulièrement intéressés par la possibilité de dégustations, un plébiscite qui grimpe à 93% dans le monde rural ; et 58% des clients disent être intéressés par les cours, initiations et formations à la dégustation, un intérêt qui s’élève à 70% des clients de moins de 35 ans et à 69% chez ceux résidant dans des communes rurales.

Ce positionnement conforte le rôle du caviste comme acteur de la formation et de la transmission culturelle des univers de produits qu’il commercialise. Une orientation déjà prise officiellement par les cavistes italiens qui sont parvenus à faire reconnaître le métier en tant que profession intellectuelle, une spécificité qu’ils affichent comme complémentaire à leur fonction de commerçant.

Une identité toujours très forte et qui fait la différence

Le caviste apporte en effet un vrai Plus qui justifie le déplacement (16,6 minutes en moyenne) et le message semble passer.

La distance parcourue pour se rendre chez les commerçants de proximité et spécialisé

En effet, si 14% des clients qui ne se rendent pas chez les cavistes disent trouver plus simple de s’approvisionner dans les supermarchés (comportement par ailleurs particulièrement masculin, avec 20% des hommes répondants), ils étaient nettement plus à le penser en 2018 (19%) et cette amélioration est positive pour les cavistes.

Car sur ce critère, les cavistes sont la profession qui est déjà et de loin la moins concurrencée par la praticité supposée de l’offre de grande surface (suivis par les brasseurs indépendants et les pâtissiers pour lesquels seuls 16% de leurs non-clients évoquent préférer se simplifier la vie grâce à la GMS).

Le taux de non-clients qui trouvent plus pratique de se rendre dans une grande surface plutôt que chez les commerçants de proximité et spécialisé

La société évoluant, et la covid étant sans doute passée par là également, les clients sont aussi de plus en plus intéressés par l’offre de services complémentaires proposées par les cavistes : 52% sont intéressés par les possibilité d’être livrés soit 11 point de plus qu’en 2018, notamment du côté des clients CSP + et les plus hauts revenus, tandis que le fait de proposer des services Relais ou consigne en boutique attire l’attention de 46% des clients, là encore une très forte hausse par rapport à 2018 (+23 points) notamment du côté des plus jeunes et des CSP-). Une clé d’entrée qui progresse aussi chez les non-clients actuels …

Un positionnement qu’il faut néanmoins continuer à rendre accessible pour tous

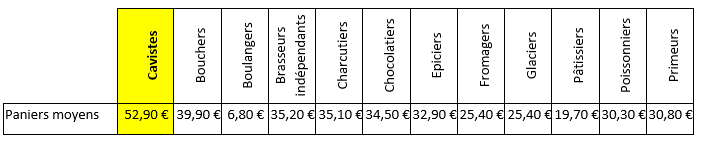

Avec 52,9 €, le panier moyen réalisé (déclaratif) chez le caviste selon l’étude CSA de 2020 est nettement plus élevé (et sans doute un peu surestimé, à imputer à la méthodologie du déclaratif en ligne) que celui dépensé auprès des autres commerces alimentaires spécialisés de proximité ; 33% de plus même que celui du boucher, déjà nettement supérieur à celui des autres commerçants.

C’est d’ailleurs toujours ce positionnement haut-de-gamme qui freine en partie les consommateurs non-clients des cavistes : 30% de ces non-clients les jugent trop cher, 4 points de plus qu’en 2018, il faut donc continuer à travailler pour améliorer l’image d’accessibilité des cavistes.

Contrairement à d’autres commerces alimentaires, la proximité des cavistes semble en effet moins primordiale pour des consommateurs qui ne sont que 9% à souhaiter en voir davantage installés près de chez eux… Commerce de proximité, certes, mais pas tout à fait comme les autres quand même.

A quand les vraies preuves d’amour ?

La crise sanitaire a bouleversé les habitudes, l’image des commerces de proximité en a bénéficié. Mais au delà des belles images, les réalités sont moins roses.

Les français ont vraisemblablement réduit leur consumérisme du fait de la crise : si ils vont moins en grande distribution, ils vont aussi moins dans leurs commerces de proximité et ils réduisent vraisemblablement l’intensité de leur consommation en général. Ils sécurisent leur avenir par de l’épargne de précaution lorsqu’ils le peuvent et n’ont en effet pas transféré sur leurs commerçants de proximité la totalité de leurs achats « normaux » ou en tous cas « d’Avant ».

Même en déclaratif, malgré les torrents d’amour déclarés plus tôt, les consommateurs interrogés par CSA en octobre 2020 reconnaissaient aller moins chez quasiment tous les commerçants alimentaires spécialisés de proximité depuis la crise sanitaire et notamment chez les spécialistes de « gastronomie de pur plaisir » (-18% chez les cavistes si on en croit le solde de ceux qui disent y aller moins ou davantage). Des résultats constatés par l’Insee qui a publié des chiffres concernant l’impact du 1er confinement (voir sur site du SCP, page Etudes à l’intérieure, munissez-vous de votre identifiant et mot de passe adhérent).

Les raisons évoqués par les 49% de consommateurs qui ne viennent pas chez les cavistes :

- 49% parce qu’ils ne consomment pas les produits (+6 vs 2018)

- 30% parce que trop cher (+4)

- 21% parce que trop loin (+2)

- 14% parce que plus simple en GMS (-5)

- 7% parce que complexé par l’univers

- 2% parce que pas intéressant

De grandes marches ont été franchies ces dernières années qui ont permis aux cavistes d’acquérir en visibilité et légitimité ce qui bridait jusque là leur développement. Mais il reste du chemin à parcourir pour transformer l’essai …

L’étude complète est accessible en ligne aux cavistes membres du SCP et à leurs partenaires officiels, dans les pages intérieures du site professionnel des cavistes .